Mercato energetico

Relativamente allo scenario di mercato elettrico nazionale, la domanda di energia elettrica nel 2023 è stata pari a 307.749 GWh (dati Terna), in riduzione di -2,5% rispetto all’anno precedente. Pur chiudendo in negativo, il gap con il 2022 è andato via via riducendosi nel corso dell’anno, tanto che il quarto trimestre ha consuntivato un aumento del +1,2% anno su anno.

Tale inversione di tendenza, già in parte riscontrata a partire dal terzo trimestre, è da imputarsi da un lato ai consumi 2022 in forte flessione per via del caro-bollette e delle riduzioni richieste dalla Commissione Europea per ridurre i consumi gas da generazione elettrica in piena crisi energetica, dall’altro a un fattore meteorologico, con intense ondate di caldo a luglio e agosto 2023 e una lunga coda estiva a settembre-ottobre 2023 (+1 °C rispetto a settembre-ottobre 2022) che hanno tenuto alti i consumi da raffrescamento.

La produzione di energia, al netto degli autoconsumi e dei consumi da pompaggio (29.227 GWh, +10,6%), è stata pari a 227.277 GWh, in riduzione del -8% rispetto al 2022, e ha coperto il 74% del fabbisogno. L’import netto ha consolidato l’apporto positivo riscontrato già da inizio anno, attestandosi su 51.246 GWh (+19,4%) e contribuendo per il 16,7% al soddisfacimento della domanda, sostituendo in parte la fonte termoelettrica (135.579 GWh, -20,1%), scalzata soprattutto dal grande apporto rinnovabile. Infatti, con l’unica eccezione della fonte geotermica (5.347 GWh, -1,6%), le fonti rinnovabili sono state protagoniste di un 2023 molto positivo, con la produzione idroelettrica a segnare +34,4% (39.833 GWh) rispetto al siccitoso 2022, quella eolica +15,4% (23.338 GWh) e quella fotovoltaica +7,3% (24.179 GWh, si segnalano 5 GW di capacità installata di fotovoltaico in più rispetto a 12 mesi fa).

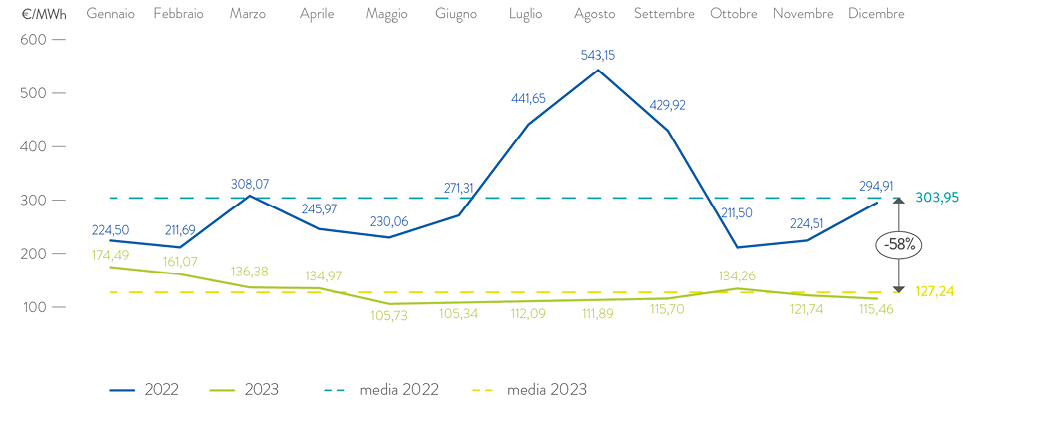

Il PUN (Prezzo Unico Nazionale) nel 2023 ha consuntivato un valore medio di 127,24 €/MWh, con una riduzione del -58% rispetto al 2022, con il solo quarto trimestre a consuntivare un valore medio di 123,85 €/MWh (-49% rispetto al quarto trimestre 2022). In particolare, il trimestre ha aperto con una overreaction dei mercati gas, e di riflesso di quelli elettrici, a una serie di eventi concomitanti (in primis l’attacco di Hamas allo Stato di Israele del 7 ottobre) che ne hanno minato sicurezza e tranquillità impresse da fondamentali bearish, dando anche adito a manovre speculative e correzioni tecniche. Nel giro di una settimana, il PUN medio giornaliero ha guadagnato un +40% toccando i 175 €/MWh il 16 ottobre, valore che non si riscontrava dai primi di febbraio, per poi tornare a navigare in acque più tranquille già entro la fine di ottobre (121 €/MWh registrato il 30 ottobre).

Prezzo Unico Nazionale (PUN)

Per quanto concerne il gas naturale, la domanda nazionale nel 2023 è stata pari a 59.069 Msmc (dati Snam Rete Gas), in calo di -10,5% rispetto al 2022. La forte variazione negativa riscontrata a inizio anno (-19,8% il dato del primo trimestre anno su anno) è andata progressivamente riducendosi per via dell’assenza stagionale della domanda residenziale in primavera/estate e di un fine anno con temperature meno elevate dello scorso anno, cui si sono sommati effetti più marginali dello switch Coal-to-Gas nella generazione elettrica e dei deboli segnali di ripresa del comparto industriale rispetto ai livelli estremamente bassi del 2022. La distribuzione, comprensiva di residenziali e PMI, ha chiuso l’anno con 26.567 Msmc di consumo (-8,6% rispetto a un anno fa, ma +5,6% sul solo quarto trimestre), il comparto termoelettrico ha richiesto 21.079 Msmc di gas (-15,5% di variazione annuale, -9,8% sul solo quarto trimestre) anche per effetto del ritrovato apporto della produzione rinnovabile (soprattutto idroelettrica), il comparto industriale ha necessitato di 11.423 Msmc di gas (-4,7% di variazione annuale, +7% sul solo quarto trimestre).

Nel complesso, il 2023 ha visto un TTF medio annuale pari a 42,98 c€/smc (-66% rispetto al medesimo periodo del 2022) e un PSV medio annuale pari a 44,72 c€/smc (-65%). Sul solo quarto trimestre si sono registrati valori medi di 42,95 c€/smc per il TTF (-57%) e di 43,22 c€/smc per il PSV (-57%).

Il differenziale PSV-TTF nel 2023 ha consuntivato in media +1,74 c€/smc (+0,27 c€/smc per il solo quarto trimestre), in riduzione tendenziale di -0,25 c€/smc rispetto al valore espresso nel 2022 (-0,67 c€/smc).